Brief uitkomsten kort onderzoek LISE revolverend fonds

Geachte leden van de gemeenteraad,

Op 7 oktober 2021 heeft de commissie leefomgeving een commissiebrief ontvangen over de start van de pilot voor een Lokaal Initiatievenfonds voor Schone Energie (LISE). LISE is het eerste revolverende fonds dat de gemeente heeft opgericht sinds de publicatie door de rekenkamer van een Handreiking Revolverende Fondsen in 2020.[1] Het college heeft aangegeven een jaar na de start van de pilotfase van LISE (oktober 2021) een voorstel ter besluitvorming aan de raad voor te leggen voor de definitieve oprichting van LISE. Voor de verder besluitvorming over LISE heeft de rekenkamer onderzocht in hoeverre het college bij de oprichting van LISE rekening heeft gehouden met de aandachtspunten zoals wij die in de handreiking hebben beschreven. Wij hopen hiermee tevens een bijdrage te leveren aan de ontwikkeling van het financieringsinstrument Revolverend Fonds voor de gemeente Den Haag.

Samengevat concludeert de rekenkamer dat het college bij de opzet van de pilot voor het fonds Lokale Initiatieven voor Schone Energie een aantal aspecten zorgvuldig heeft uitgewerkt en toegelicht aan de gemeenteraad. Tegelijkertijd heeft het college een aantal andere aspecten onvoldoende of onvoldoende zichtbaar overwogen. Daarnaast leidt een aantal door het college gemaakte keuzes tot een inperking van rechten van burgers, het optreden van juridische risico’s bij de geldstromen en een beperking van de controlerende rol van de gemeenteraad.

Naar aanleiding van dit onderzoek doet de rekenkamer aanbevelingen die de gemeenteraad kan betrekken bij de besluitvorming over het vervolg op de pilot. Voor deze besluitvorming is het nodig dat het college overwegingen die ten grondslag liggen aan keuzes voor de inrichting van LISE transparanter maakt. Het college neemt twee van de vijf aanbevelingen over. Voor de overige aanbevelingen reageert het college niet op onze argumentatie en geeft het niet aan of het hieraan gevolg wil geven. Verderop in deze brief gaan wij uitgebreider op de reactie van het college in.[2]

De raad kan de uitkomsten van dit onderzoek meegeven aan het college bij de voorbereiding van een raadsvoorstel voor de definitieve oprichting van LISE. Het college heeft toegezegd een jaar na de start van de pilot (oktober 2021) een voorstel voor de definitieve oprichting van LISE ter besluitvorming voor te leggen aan de gemeenteraad.[3] De rekenkamer publiceert deze brief ruim voor dit moment. Dit geeft de gemeenteraad de gelegenheid de aanbevelingen van het onderzoek tijdig mee te geven aan het college. De rekenkamer zal, wanneer daar aanleiding toe is, het raadsvoorstel van het college te zijner tijd beoordelen aan de hand van de uitkomsten van het voorliggende onderzoek.

De rekenkamer doet hieronder vijf aanbevelingen naar aanleiding van het onderzoek naar LISE. Deze richten zich onder meer op de in 2013 door de gemeente opgerichte stichting Holdingfonds Economische Investeringen Den Haag (HEID). Daarna gaan we in op de aanleiding voor het onderzoek en geven we een overzicht van de uitkomsten daarvan. De uitkomsten lichten we nader toe in de bijlage bij de brief. Bij deze brief is een raadsvoorstel opgenomen met onderstaande aanbevelingen.[4]

Aanbevelingen kortlopend onderzoek LISE

De rekenkamer beveelt ten aanzien van de definitieve opzet voor LISE het volgende aan:

1. Draag het college op om bij de voorbereiding van de besluitvorming over de definitieve opzet van het fonds LISE zichtbaar in te gaan op alle kernvraagstukken die zijn opgenomen in de Handreiking Revolverende Fondsen van de Rekenkamer Den Haag.

Dit geldt in het bijzonder voor de zaken die bij de opzet van de pilot voor LISE niet (zichtbaar) zijn overwogen of uitgevoerd, waaronder een duidelijke exit strategie, een staatssteuntoets specifiek voor LISE en een doelgroepenonderzoek.

2. Overweeg als gemeenteraad bij de voorbereiding van de besluitvorming over de definitieve opzet van het fonds LISE de voor- en nadelen van de mogelijke varianten inzichtelijk te maken en ter overweging en besluitvorming voor te leggen aan de gemeenteraad.

Varianten zijn in ieder geval een fonds in eigen beheer of onder extern beheer en met een positie van het fonds LISE wel of niet onder HEID. Daarmee wordt voorkomen dat de raad (de gevolgen van) belangrijke aspecten van de toekomstige positie van het fonds onvoldoende meeneemt in de besluitvorming. Zo is het van belang te overwegen of de gemeenteraad zicht en grip wil hebben op de baten en lasten van het fonds en in hoeverre ontvangers van leningen van LISE recht zouden moeten hebben op de mogelijkheid van bezwaar via het bestuursrecht of via het civielrecht.

3. Wanneer de gemeenteraad besluit LISE onder te brengen bij HEID, draag het college dan op het fondsmanagement en -beheer voor LISE meervoudig aan te besteden of deze aanbesteding door HEID te laten uitvoeren.[5]

Hiermee voldoet het college aan het eigen inkoopbeleid, de aanbestedingswet en aan de statuten van HEID.

De rekenkamer beveelt ten aanzien van HEID, en daarmee ook voor het vervolg van LISE, het volgende aan:

4. Draag het college op HEID te mandateren om subsidies te verstrekken ten behoeve van fondsvermogens voor onderliggende fondsen, waaronder LISE, en hiervoor een subsidieregeling op te stellen.

5. HEID tevens opdracht te geven om op basis van dit mandaat en deze regeling leningen in de vorm van subsidies te verstrekken voor het fondsvermogen aan revolverende fondsen die onder de holding zijn of worden geplaatst.

Daarmee wordt het risico weggenomen dat de geldstroom van HEID naar onderliggende fondsen niet in overeenstemming is met de Algemene wet bestuursrecht (Awb) en daarmee juridische kwetsbaar is.

6. Draag het college op de subsidies aan HEID ten behoeve van fondsvermogens voor onderliggende fondsen, waaronder LISE, in de toekomst als lening vorm te geven en deze als zodanig in de in de begroting- en jaarrekeningstukken te verwerken.

[6]

Hierdoor worden baten en aflossingen uit revolverende fondsen voor de gemeenteraad transparant en krijgt de raad beter zicht op de effectiviteit van revolverende fondsen. Tevens krijgen deze subsidies met het opnemen in de begroting de volgens de Awb benodigde wettelijke grondslag.

Reactie college op de conclusies en aanbevelingen[7]

Het college reageert op twee conclusies en geeft daarbij aan deze niet te delen. Ten aanzien van de aanbevelingen geeft het college aan zich volledig te kunnen vinden in aanbevelingen 1 en 2. Het college geeft niet aan of het de overige aanbevelingen wel of niet overneemt.

In reactie op aanbevelingen 1 en 2 zegt het college toe bij de aanbieding van het definitieve voorstel voor de oprichting van LISE (de fase na de pilot) expliciet de voor- en nadelen van de uitvoeringsvarianten en de positionering onder de stichting HEID uit te zullen werken. Het college merkt hierbij op dat het zelf wel zicht heeft op de baten en lasten van het fonds en de raad daarover volgens afspraken informeert. Het college reageert daarbij niet op onze derde conclusie dat de gemeenteraad géén zicht heeft op de baten en lasten van revolverende fondsen.

Met betrekking tot aanbeveling 3 is het college niet duidelijk in zijn reactie. Het college geeft aan zich niet te kunnen vinden in het deel van de conclusies dat ten grondslag ligt aan deze aanbeveling, namelijk dat de subsidie voor de beheerskosten van de pilot van LISE niet in overeenstemming is met wet- en regelgeving. De aanbeveling om de beheerskosten aan te besteden richt zich echter op de definitieve fase voor LISE. De rekenkamer benadrukt dat zowel wet- en regelgeving, het beleid van de gemeente, als de statuten van HEID aangeven dat het beheer van een fonds moet worden aanbesteed.

Het college geeft met betrekking tot aanbeveling 4 enkel aan dat zij altijd passend juridisch advies inwint. Niet duidelijk wordt wat het college vindt van onze aanbeveling en de conclusie die daaraan ten grondslag ligt dat er juridische kwetsbaarheden zijn in de geldstromen van HEID naar onderliggende fondsen. Die kwetsbaarheden bestaan uit het risico dat de geldstromen als subsidie gezien zullen worden door een bestuursrechter, terwijl HEID niet de bevoegdheid heeft om subsidies te verstrekken. Wij bevelen daarom aan HEID wel die bevoegdheid te geven.

In reactie op de laatste aanbeveling geeft het college aan dat de gemeente wel ‘in control’ is op de aan HEID verstrekte middelen, omdat er zicht is op de investeringen die HEID doet. HEID geeft in de huidige constructie en in de praktijk gerevolveerde middelen niet terug aan de gemeente, maar besteedt deze, zonder dat de gemeenteraad zich daarover kan uitspreken, aan nieuwe doelen. Dát is niet in lijn met het budgetrecht van de gemeenteraad en het komt niet tegemoet aan het principe van het revolverend besteden van publieke middelen. De rekenkamer pleit er daarom voor dat HEID in de toekomst leningen krijgt van de gemeente, die de stichting dus ook weer terug moet betalen.

De volledige reactie van het college is opgenomen in bijlage 2 bij deze brief.

Aanleiding kortlopend onderzoek LISE

LISE is het eerste revolverende fonds dat door de gemeente is opgericht sinds de publicatie door de rekenkamer van een Handreiking Revolverende Fondsen in 2020.[8] In deze brief geven we op basis van ons onderzoek een oordeel in hoeverre bij de oprichting van LISE door het college rekening is gehouden met de aandachtspunten bij de oprichting van een revolverend fonds, zoals wij die in de handreiking hebben beschreven.

Op 7 oktober 2021 heeft de commissie leefomgeving een commissiebrief ontvangen over de start van de pilot voor een Lokaal Initiatievenfonds voor Schone Energie (LISE).[9] LISE is een revolverend fonds dat leningen verstrekt aan initiatiefnemers. Revolverend wil zeggen dat de verstrekte leningen (deels) weer terugbetaald worden. Het fonds kan hierdoor met hetzelfde vermogen meerdere keren opnieuw leningen verstrekken. Het college stuurde de brief na het besluit genomen te hebben een subsidie van € 0,5 mln. te verstrekken voor de pilotfase van LISE.[10] Naar aanleiding van de commissiebrief heeft de rekenkamer op 26 november 2021 aangekondigd een kortlopend onderzoek te doen naar de oprichting van dit fonds.[11] De rekenkamer hoopt daarnaast met dit onderzoek een bredere bijdrage te leveren aan de ontwikkeling van het financieringsinstrument Revolverend Fonds voor de gemeente Den Haag.

Het college heeft aangegeven een jaar na de start van de pilotfase van LISE (oktober 2021) een voorstel ter besluitvorming aan de raad voor te leggen voor de definitieve oprichting van LISE.[12] De gemeenteraad kan de uitkomsten van dit onderzoek gebruiken bij de besluitvorming over LISE.

Uitkomsten kortlopend onderzoek LISE

De aanbevelingen volgen uit vijf conclusies die de rekenkamer trekt op basis van het onderzoek. De rekenkamer concludeert naar aanleiding van dit onderzoek het volgende:

- Bij de opzet van LISE zijn verschillende aspecten die van belang zijn bij het oprichten van een revolverend fonds zichtbaar overwogen en uitgewerkt. Zo is de investeringsstrategie compleet en uitvoerig beschreven en is duidelijk gemaakt dat de gemeente een taak heeft bij het stimuleren van wijkinitiatieven. Andere aspecten zijn niet of minder duidelijk overwogen. Drie daarvan worden hierna afzonderlijk benoemd, omdat deze directe gevolgen hebben voor burgers en de gemeenteraad: de positie van het fonds LISE, de sturingsmogelijkheden van de gemeenteraad en een exit strategie. In de bijlage van deze brief is een opsomming opgenomen van acht overige relevante aspecten bij de opzet van een revolverend fonds die niet (zichtbaar) zijn overwogen (zie bijlage 1, punt 1). De rekenkamer is hierbij uitgegaan van de kernvraagstukken zoals die zijn opgenomen in de Handreiking Revolverende Fondsen van de Rekenkamer Den Haag.

- Initiatiefnemers kunnen via het bestuursrecht geen bezwaar aantekenen tegen beslissingen over aanvragen voor leningen. Dit komt door de gekozen constructie van de pilot, waarbij LISE op afstand van de gemeente is geplaatst. Voor burgers is verder van belang dat de Wet open overheid (Woo) niet van toepassing is. Daarnaast geldt door de positie op afstand van de gemeente de Wet normering topinkomens (Wnt) niet voor LISE. De gemeente heeft hierdoor minder zicht op de doelmatigheid van het fonds.

- De gemeenteraad kan in de (voor de pilot) gekozen opzet van het fonds invloed uitoefenen op de beleidsuitvoering door LISE. De raad heeft in de gekozen opzet echter geen zicht op de baten, de lasten en de terugvloeiende middelen van het revolverende fonds.

- Het is niet duidelijk wat er met resterende fondsmiddelen gebeurt na het beëindigen van het fonds LISE.

- De geldstromen van LISE kennen in de huidige vorm juridische kwetsbaarheden en zijn deels niet in overeenstemming met wet- en regelgeving. Hierdoor kan een bestuursrechter beslissingen over geldstromen voor het fondsvermogen en het beheer en management mogelijk nietig verklaren. Dit komt door het ontbreken van een rechtsgrond voor de verstrekking van subsidies. Daarnaast voldoet de gemeente bij het uitbesteden van het fondsbeheer en -management niet aan wet- en regelgeving over inkoop en aanbesteding van diensten. Dit is omdat hier gebruik gemaakt wordt van een subsidie en niet van inkoop.

De conclusies lichten we in de bijlage van deze brief nader toe. De rekenkamer hoopt met deze brief de gemeenteraad te ondersteunen bij de besluitvorming rond de definitieve opzet van LISE en bij besluitvorming over andere revolverende fondsen.

Met vriendelijke groet,

H.A. (Manus) Twisk

voorzitter

Bijlage 1: toelichting op de uitkomsten van het onderzoek naar de opzet van de pilot voor het Lokaal Initiatievenfonds voor Schone Energie (LISE)

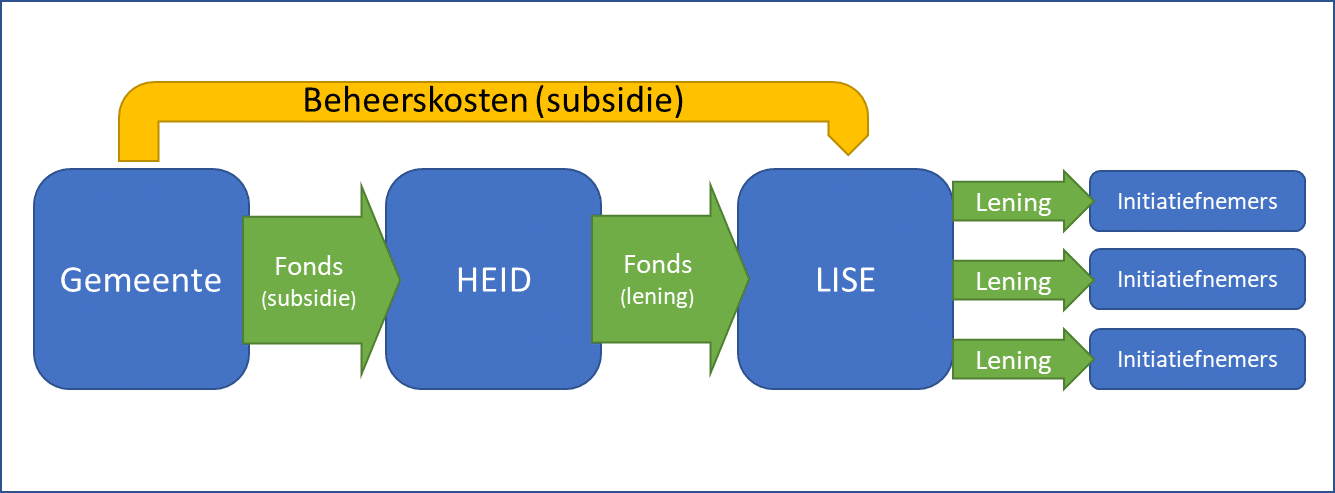

LISE is door het college ondergebracht bij het Holdingfonds Economische Investeringen Den Haag (HEID).[13] De gemeente verstrekt HEID een subsidie voor het fondsvermogen.[14] HEID zet deze middelen door naar LISE in de vorm van een lening.[15] LISE verstrekt vervolgens leningen aan initiatiefnemers van plannen voor schone energie in Haagse wijken.[16] Het college verstrekt direct een subsidie aan LISE voor de kosten van het beheer en management van het fonds[17] (zie figuur 1 hieronder).

Figuur 1. Positie LISE en geldstromen zoals door de gemeente vormgegeven voor de pilotfase. Groen gekleurd is het fondsvermogen waaruit leningen worden verstrekt. In geel is de vergoeding voor beheerskosten weergegeven.

HEID is een verbonden partij van de gemeente, opgericht in 2013.[18] De gemeente levert de enige bestuurder (de wethouder met Economie in de portefeuille). De organisatie van HEID bestaat uit een fondsmanager. Dit is een ambtenaar van de gemeente Den Haag.[19] LISE wordt gevormd door de coöperatie Energie Samen en het Nationaal Groenfonds.[20] Het Nationaal Groenfonds is verantwoordelijk voor het beheer en Energie Samen voor het management van het fonds.[21] Het Nationaal Groenfonds is daarbij verantwoordelijk voor de financiële afhandeling van leningen aan initiatiefnemers. Energie Samen legt contact met de doelgroep en beoordeelt aanvragen inhoudelijk.[22]

De rekenkamer heeft onderzoek gedaan naar de opzet van de pilot voor LISE. De uitkomsten van het onderzoek lichten we in de volgende paragrafen toe.

1. Bij de opzet van LISE zijn niet alle aspecten meegenomen die van belang zijn bij het oprichten van een revolverend fonds

In de Handreiking Revolverende Fondsen heeft de rekenkamer zes kernvraagstukken benoemd die aan de orde zouden moeten komen bij het oprichten van een revolverend fonds.[23] Deze vraagstukken moeten volgens de handreiking door de gemeenteraad worden overwogen. Vooralsnog heeft de gemeenteraad geen besluit voorgelegd gekregen over LISE. In de stukken die de gemeenteraad ter informatie heeft ontvangen bij de start van de pilot voor LISE komt wel een deel van deze kernvraagstukken aan de orde. Zaken als het aantonen dat de gemeente een taak heeft om wijkinitiatieven te stimuleren[24] en de wijze waarop het college dat wil doen (welke investeringsstrategie)[25] zijn goed uitgewerkt en inzichtelijk gemaakt voor de gemeenteraad. Andere aspecten van het fonds zijn niet of niet zichtbaar overwogen. Drie daarvan benoemen we in volgende paragrafen afzonderlijk omdat ze directe gevolgen hebben voor burgers en de gemeenteraad: de positie van het fonds LISE (paragraaf 2), de sturingsmogelijkheden van de gemeenteraad (paragraaf 3) en een exit strategie (paragraaf 4). Hieronder geven we een overzicht van de overige zaken die minder duidelijk of niet (zichtbaar) zijn overwogen.

a. De meeste informatie over de omvang van het fonds richt zich niet op wat nodig is om het doel te bereiken. Veelal wordt volstaan met aangeven wat de beoogde totale storting vanuit de gemeente is (€ 3 mln.).[26]

b. De voor- en nadelen van een revolverend fonds worden niet afgewogen tegen mogelijke andere beleidsinstrumenten, zoals het via leningen direct subsidiëren van initiatiefnemers of het als gemeente zelf investeren in projecten.[27] We zien in alle stukken die gaan over de oprichting van LISE alleen overwegingen die pleiten vóór een revolverend fonds.[28]

c. Het ontbreekt aan een doelgroepenonderzoek. Uit een dergelijk onderzoek wordt duidelijk wie de doelgroep is en hoe deze kan worden bereikt, of een revolverend fonds voor deze doelgroep een geschikt instrument is en of de doelgroep dit instrument nodig heeft.[29]

d. Met betrekking tot het risico op staatssteun wordt in de stukken bij de oprichting van (de pilot voor) LISE verwezen naar een toets die voor een ander, volgens het college vergelijkbaar, fonds is uitgevoerd.[30] Deze toets gaat niet in op de kosten voor fondsbeheer- en management, omdat dit ‘een marktconforme vergoeding’ zou betreffen.[31] In het kader van dit onderzoek heeft de gemeente een staatssteuntoets aangeleverd die wel specifiek betrekking heeft op LISE.[32] Ook hierin wordt aangegeven dat staatssteun bij de beheerskosten niet aan de orde is onder de voorwaarde dat de vergoeding hiervoor marktconform is.[33] De beheerskosten voor de pilotfase zijn met € 92.051 ten opzichte van de voeding van het fonds van € 407.949 echter juist aan de hoge kant.[34] Dit komt neer op ruim 18% van het totale bedrag voor de pilotfase (€ 502.000). Marktconforme beheerskosten worden geraamd op circa 2% van de fondsomvang.[35] Voor de definitieve fase van het fonds gaat de gemeente uit van jaarlijkse beheerskosten van 2% van het fondsvermogen (dat komt neer op € 60.000 per jaar).[36]

e. Over de (gewenste) mate van revolverendheid worden verschillende inschattingen gemaakt in de documenten bij de oprichting van de pilot voor LISE. Deze inschatting variëren van 25% tot 40% negatief resultaat op het fonds (niet terugbetaalde leningen).[37] Het kaderstellende document voor het fonds, het investeringskader, gaat verder niet in op de (beoogde) revolverendheid.[38] De gemeente geeft in een reactie aan dat op basis van de ervaringen in de pilot voor de definitieve oprichting concreter ingegaan zal worden op de beoogde revolverendheid.[39]

f. In de Handreiking Revolverende Fondsen van de rekenkamer wordt aangegeven dat een keuze gemaakt moet worden voor een heroverwegingsmoment gedurende de looptijd van het fonds, bijvoorbeeld na 10 of 15 jaar.[40] In de Investeringsstrategie voor LISE die als bijlage bij de commissiebrief over de start van de pilot aan de raad is gezonden, wordt aangegeven dat tussentijdse evaluaties mogelijk zijn. Dit is echter, afgezien van de evaluatie van de pilotfase na het eerste jaar, niet verder ingevuld.[41]

g. Een investeringsstrategie moet duidelijkheid geven over de wijze waarop geïnvesteerd zal worden, wat investeringscriteria zijn, wat de concrete resultaten moeten zijn, welke projecten mogen worden gefinancierd, welke investeringsvorm gebruikt kan worden, wat de maximale omvang is van verstrekkingen en welke risico’s mogen worden genoemd.[42] Het kader voor een dergelijke investeringsstrategie is ter kennisname voorgelegd aan de gemeenteraad, als bijlage bij de commissiebrief over de oprichting van de pilot voor LISE.[43] Bij de besluitvorming over de definitieve oprichting van LISE zal dit kader ter besluitvorming aan de gemeenteraad worden voorgelegd.[44] De definitieve investeringsstrategie wordt door de fondsmanager van LISE in lijn met dit kader opgesteld.[45]

h. De Handreiking Revolverende Fondsen van de rekenkamer geeft ten slotte aan dat overwogen moet worden of de investeringskracht van het fonds gelijk moet blijven tijdens de looptijd, door middelen tussentijds bij te storten, of mag afnemen als gevolg van het negatieve rendement (zie ook bij punt e).[46] Uit de stukken over LISE blijkt dat uitgegaan wordt van het afnemen van het fondsvermogen gedurende de looptijd, maar niet dat hier een bewuste overweging aan ten grondslag ligt.[47]

2. Door de gekozen constructie, waarbij LISE op afstand van de gemeente is geplaatst, ontbreekt het aan bestuurlijke waarborgen

Bij de opzet van LISE en de gekozen positie op afstand van de gemeente, onder HEID, zijn de voor- en nadelen van deze positie niet zichtbaar overwogen.[48] Een belangrijk gevolg van de positie is dat ontvangers van leningen die verstrekt worden door LISE, geen bezwaar kunnen maken via het bestuursrecht. Zij moeten een kostbare civielrechtelijk procedure volgen. Ook gelden door de gekozen constructie voor LISE de Wet Normering Topinkomens (Wnt) en de Wet open overheid (Woo) niet. Belangrijke aandachtspunten bij de opzet van een revolverend fonds zijn de wijze van beheer van het fonds, en daarmee de positie van het fonds. Dit is van belang omdat elke variant voor- en nadelen heeft waarover een weloverwogen besluit genomen moet worden.[49] Enkele argumenten die gelden voor een positie onder HEID, waaronder eisen bij Europese subsidies, zijn bovendien in het geval van LISE vooralsnog niet van toepassing.

Initiatiefnemers kunnen geen gebruik maken van bezwaar via het bestuursrecht

De doelgroep van LISE bestaat voor een deel uit wijkbewoners, waarvoor de kostbare civielrechtelijke route mogelijk belemmerend werkt.[50] LISE wijkt hierin af van de meeste andere fondsen onder HEID, die zich vooral richten op (grotere) ondernemers.[51] Daarnaast zet LISE in op aanzienlijk lagere bedragen aan leningen dan de andere fondsen onder HEID. LISE hanteert een ondergrens van € 5.000 tot € 25.000 per lening.[52] Andere fondsen doen overwegend investeringen in ruimtelijke ontwikkelingen van enkele tonnen tot meer dan € 2 miljoen.[53]

Argumenten voor een positie onder HEID zijn vooralsnog niet van toepassing

In de toelichting op het subsidiebesluit voor de pilotfase (september 2021) wordt aangegeven, dat ‘LISE op afstand staat van de gemeente’ door dit fonds op te nemen in de portefeuille van de stichting HEID.[54] Volgens de toelichting wordt hiermee gebruik gemaakt van een ‘bewezen en getoetste structuur’. Ook wordt daarmee in de ogen van het college gewaarborgd dat er deskundige en objectieve investeringsbeslissingen kunnen worden genomen en wordt het mogelijk om investeringen van andere partijen dan de gemeente aan te trekken.[55] De laatste twee argumenten zouden ook op een andere manier geborgd kunnen worden, zonder gebruik te maken van HEID. De bestaansreden van HEID ligt in Europese vereisten die gekoppeld zijn aan Europese subsidies (zie kader). Uit de informatie die de raad heeft ontvangen over LISE, blijkt niet dat in dit geval sprake is van financiering vanuit Europa voor het fondsvermogen.[56]

| Afstand LISE was Europees vereiste bij oprichting HEID |

| HEID is in 2013 opgericht door de gemeente Den Haag om Europese subsidies in de vorm van revolverende middelen onafhankelijk van politieke invloed te kunnen (laten) investeren in maatschappelijke ontwikkelingen.[57] De onafhankelijkheid was daarbij volgens het college een eis vanuit Europa: de ‘filosofie en de Europese regelgeving’ staan niet toe dat de gemeente zelf direct in projecten of fondsen investeert.[58] LISE wordt, vooralsnog, volledig gevoed door de gemeente zelf. Het (Europese) vereiste daar waar het gaat om de afstand tot het bestuur (op basis waarvan HEID is opgericht), is daarom niet van toepassing. |

3. De gemeenteraad kan invloed uitoefenen op de beleidsuitvoering door LISE, maar heeft geen zicht op inhoudelijke en financiële resultaten van het revolverende fonds

De gemeenteraad kan bij de start van LISE invloed uitoefenen op de opzet van dit revolverende fonds, maar dit is een uitzondering ten opzichte van de reguliere afspraken over de rol van de gemeenteraad bij de opzet van revolverende fondsen

De gemeenteraad heeft met het toekennen van Enecomiddelen voor een wijkinitiatievenfonds, het principiële besluit genomen dat de gemeente een fonds zoals LISE inzet.[59] De huidige rol van de gemeenteraad bij de start van LISE beperkt zich overigens tot een besluit over de definitieve oprichting van het fonds. Over de start van de pilot is de gemeenteraad alleen geïnformeerd.[60] Het college heeft aangegeven voor de definitieve oprichting van LISE na de pilotfase een raadsvoorstel voor te leggen aan de gemeenteraad.[61] De gemeenteraad kan op dat moment dus invloed uitoefenen op de opzet van dit revolverende fonds.

De gemeenteraad besluit in het algemeen niet over investeringen in fondsen onder HEID of over de opzet van die fondsen.

Het college ziet fondsen onder HEID als onderdeel van de ruimte die het heeft om, binnen door de gemeenteraad ter beschikking gestelde programmabudget, uitvoering te geven aan beleid.[62] Dat betekent dat de gemeenteraad niet direct betrokken is bij de toekenning van middelen aan fondsen of bij de opzet daarvan. Het college heeft in zijn reactie op de Handreiking Revolverende Fondsen van de rekenkamer toegezegd de gemeenteraad bij investeringen in fondsen van meer dan € 2,5 mln. het investeringskader voor te leggen.[63] Het college liet daarbij in het midden of dit ter informatie of ter besluitvorming is.[64] In een eerdere beantwoording van vragen van de rekeningencommissie over HEID, heeft het college aangegeven dat een subsidie aan HEID niet als investering gezien moet worden.[65] ‘Subsidies zijn jaarlijks inzichtelijk voor de raad als volledige uitgave’ volgens het college. Daarom gaf het college aan subsidies aan HEID (van meer dan € 2,5 mln.) niet ter besluitvorming voor te leggen aan de gemeenteraad.

Tijdens de looptijd van LISE kan de gemeenteraad via het college sturen op de beleidsuitvoering door LISE, maar het ontbreekt de raad aan genoeg informatie over resultaten van fondsen onder HEID

Er zijn door het college geen toezeggingen gedaan aan de gemeenteraad over sturingsmogelijkheden voor de gemeenteraad tijdens de looptijd van LISE. Uit de constructie van LISE als fonds onder de holdingstructuur van de stichting HEID volgen wel mogelijkheden voor de raad om te sturen. Het college kan daarbij, op verzoek van de gemeenteraad, op verschillende manieren invloed uitoefenen op de uitvoering van beleid door fondsen onder HEID:

a. De investeringsstrategie van HEID, die het college in 2013 heeft vastgesteld. Hierin is vastgelegd waarin HEID investeert en welke maatschappelijke doelen daarmee worden beoogd.[66] Het college kan deze investeringsstrategie aan (laten) passen en opnieuw vaststellen.

b. Bij de verstrekking van een subsidie aan HEID gelden subsidievoorwaarden die de gemeente stelt. HEID moet aan deze voorwaarden voldoen, anders kan de gemeente het geld terugeisen. HEID moet dus bij het verstrekken van middelen aan onderliggende fondsen waarborgen dat aan de subsidievoorwaarden wordt voldaan met de uitvoering door het fonds.[67]

c. HEID stelt een investeringskader op voor het onderliggende fonds. Dit kader is voor de pilot van LISE door het college vastgesteld.[68]

d. Op grond van de statuten van HEID moet HEID voor elke participatie in een onderliggend fonds toestemming krijgen van het college.[69] Deze toestemming verkrijgt HEID op basis van een investeringsstrategie voor het desbetreffende fonds. De investeringsstrategie wordt opgesteld door de beoogde fondsmanager in overleg met de betreffende beleidsafdeling van de gemeente als uitwerking van het door HEID opgestelde investeringskader voor het betreffende fonds.[70]

e. Beleidsambtenaren van de gemeente zitten in een investeringscomité voor elk onderliggend fonds.[71] Dit comité is verantwoordelijk voor de sturing op de investeringsstrategie van het betreffende fonds en is toezichthouder op het fonds. Het comité adviseert daarnaast de fondsmanager over investeringsverzoeken.[72] De gemeente kan desgewenst wijzigingen in de investeringsstrategie doorvoeren en daarmee sturen op de uitvoering door het fonds.[73]

Informatie voor de gemeenteraad over resultaten van revolverende fondsen is beperkt

De rekenkamer constateert dat de informatie die de gemeenteraad tot nu toe heeft ontvangen over revolverende fondsen (onder HEID) te beperkt is om zicht te krijgen op de resultaten van deze fondsen. De raad heeft wel informatie over de resultaten nodig om te kunnen sturen op de uitvoering. Ook blijkt uit de toezeggingen van het college met betrekking tot informatie over LISE niet dat dit voor LISE anders zal zijn.

Alleen sporadisch wordt in begrotingsstukken melding gemaakt van resultaten van fondsen die onder HEID vallen.[74] De inhoudelijke verantwoording over revolverende fondsen die onder HEID vallen, zou in de betreffende programma’s van de jaarrekening naar voren moeten komen. Uit een analyse van de begrotingen en programmarekeningen vanaf de oprichting van HEID tot nu toe blijkt dat de verantwoording over onderliggende fondsen van HEID zich beperkt tot doelbeschrijvingen van de fondsen en overzichten van lasten.[75] Het college heeft in 2019 aangegeven jaarlijks een rapportage aan de gemeenteraad te doen toekomen waarin op hoofdlijnen wordt ingegaan op de financiële stand van zaken van de onderliggende fondsen van HEID.[76] Deze rapportages worden jaarlijks vertrouwelijk voorgelegd aan de rekeningencommissie.[77] Hierin wordt alleen ingegaan op financiële informatie over de fondsen onder HEID. Inhoudelijke verantwoording komt hier niet in terug.

Informatie aan de gemeenteraad over de financiële resultaten van fondsen onder HEID is verder beperkt. De verantwoording over de lasten voor de gemeente in de vorm van de verstrekkingen van fondsmiddelen, die via HEID lopen, gebeurt op het moment dat fondsen onder HEID investeringen doen.[78] De baten en terugvloeiende middelen van revolverende fondsen komen niet terug naar de gemeente, omdat het fondsvermogen als gift wordt verstrekt aan HEID. Ze zijn daardoor niet zichtbaar in de begrotingsstukken. [79] Over deze baten en teruggevloeide middelen van revolverende fondsen onder HEID wordt de raad verder ook niet geïnformeerd.[80]

Het college heeft specifiek voor LISE geen toezeggingen gedaan over het informeren van de gemeenteraad over de resultaten van het fonds.[81]

Over de besteding van Enecomiddelen, waarvan LISE deel uitmaakt, heeft het college aangegeven dat het in de beleidsprogramma’s van de programmarekening ingaat op de beleidsinhoudelijke verantwoording van de besteding van de Enecomiddelen.[82] Het college heeft daarnaast toegezegd jaarlijks een commissiebrief met een stand van zaken van de uitputting van de Enecomiddelen en de realisatie van projecten op hoofdlijnen aan de raad te sturen.[83]

Het college ontvangt zelf wel relevante informatie over de resultaten van LISE. In de afspraken tussen de gemeente (het college) en HEID is geborgd dat er informatie over de resultaten van LISE aan de gemeente wordt geleverd. In de subsidieaanvraag van het Groenfonds en Energie Samen voor het fondsbeheer wordt aangegeven dat per kwartaal informatie zal worden aangeleverd aan HEID die aansluit op de beleidscyclus van de gemeente.[84] Daarbij wordt ook aangegeven dat hiermee alle relevante informatie geleverd wordt die nodig is voor een goede beleidsrapportage aan de gemeenteraad.[85]

4. Het is niet duidelijk wat er gebeurt met resterende fondsmiddelen na beëindiging van LISE

Bij een mogelijke herinvestering van vrijvallende middelen, heeft de gemeenteraad geen rol. Dit is ook niet het geval wanneer de middelen voor een ander doel dan de energietransitie worden ingezet. In de stukken bij de oprichting van de pilotfase voor LISE zijn geen afspraken gemaakt over wat er gebeurt met het fondsvermogen na beëindiging van LISE. LISE heeft een looptijd tot uiterlijk 2039 (dus 18 jaar).[86] Mocht voor die tijd het vermogen gedaald zijn tot 10% van het oorspronkelijke fonds, dan wordt het fonds eerder beëindigd.[87] Het is ook denkbaar dat de gemeente tot het besluit komt het fonds eerder te stoppen, bijvoorbeeld omdat doelstellingen voor LISE niet gerealiseerd worden of niet meer gewenst zijn door het gemeentebestuur. Als gevolg van het revolverende karakter van het fonds, zal een deel van de uitgezette lening aan het einde van de looptijd zijn teruggevloeid in het fonds. In het stuk ‘Toekennen verkoopopbrengst Eneco’ geeft het college aan dat met het terughalen naar de gemeentebegroting van voordelen op onderliggende projecten ‘invulling kan worden gegeven aan het revolverende karakter van investeringen’.[88] Door de gekozen constructie (onder HEID) en wijze van verstrekken van de fondsmiddelen (met een subsidie) is het voor de gemeente echter alleen mogelijk de resterende fondsmiddelen terug te halen naar de begroting wanneer niet aan de subsidievoorwaarden wordt voldaan.[89] De subsidievoorwaarden geven aan dat het geld bestemd is voor LISE, niet welke resultaten LISE daarvoor moet realiseren.[90] Daarmee bestaat niet de mogelijkheid via deze weg het geld terug te eisen van HEID, wanneer LISE haar beleidsdoelen niet realiseert. In de statuten van HEID is opgenomen dat HEID, na goedkeuring van het college, investeringen kan doen.[91] HEID kan daarom met terugontvangen middelen, en met goedkeuring van het college, herinvesteringen doen. Dit is eerder door HEID ook gedaan met middelen die vrijvielen uit het ‘startersfonds’. Deze werden geherinvesteerd in een fonds gericht op de securitysector.[92] Ondanks dat de middelen door HEID dus voor een ander doel kunnen worden aangewend, heeft de gemeenteraad hier geen rol in.

5. Geldstromen naar LISE kennen juridische kwetsbaarheden

Door het plaatsen van LISE op afstand van de gemeente, als fonds onder de holding HEID, maakt het geen onderdeel uit van de gemeentebegroting. De fondsmiddelen en de middelen voor het beheer van LISE worden door de gemeente aan externe partijen verstrekt met als doel het fonds op te zetten en uit te voeren. Voor het fondsvermogen gebeurt dit met een tussenstap via HEID.[93] De beheers- en managementkosten vergoedt de gemeente met een rechtstreekse subsidie (zie figuur 1 aan het begin van deze bijlage).[94]

Bij die geldstromen voor het fondsvermogen en het beheer en management van LISE, zoals die bij de opzet van de pilot voor LISE zijn vormgegeven, constateren wij:

a. Voor de verstrekking van middelen aan HEID ten behoeve van het fondsvermogen ontbreekt een subsidieregeling of specifieke verordening. Dit is niet in overeenstemming met de Algemene wet bestuursrecht (Awb), die vereist dat subsidie alleen verstrekt mag worden op grond van een wettelijk voorschrift, waarin is vastgelegd voor welke activiteiten subsidie kan worden verstrekt.[95] Dit wettelijk voorschrift kan in het geval van de gemeente gaan om een verordening of een subsidieregeling als uitwerking van de algemene subsidieverordening.[96] Beide ontbreken echter. De Awb noemt enkele uitzonderingen op deze regel, deze zijn echter voor de definitieve fase van LISE niet van toepassing bij deze subsidie. Zo kan het college ‘incidentele subsidies’ verstrekken, zonder dat hier een wettelijk voorschrift aan ten grondslag hoeft te liggen. In dat geval moet echter het tijdvak waarvoor de subsidie verstrekt wordt beperkt zijn tot vier jaar.[97] Gezien de beoogde looptijd van 18 jaar voor LISE (zie bij paragraaf 5) kan niet gebruik gemaakt worden van deze uitzonderingsmogelijkheid.[98] Ook zou de raad de subsidie in de begroting als afzonderlijke post op kunnen nemen.[99] Dit is in het geval van LISE niet gedaan.

b. Het college heeft een mogelijke kwetsbaarheid in de juridische constructie voor de lening van HEID aan LISE voor het fondsvermogen, ondanks een juridisch advies hierover, niet laten toetsen. De achtergrond van deze mogelijke kwetsbaarheid is dat de lening waarschijnlijk gezien moet worden als een subsidie. HEID heeft echter geen mandaat om subsidies te verlenen en er is geen wettelijke grondslag voor deze subsidie.[100] Een gevolg daarvan kan zijn dat een bestuursrechter de beslissing van HEID om deze lening te verstrekken nietig verklaart. Het college heeft over (onder meer) deze lening advies ingewonnen.[101] Het advies luidt dat hier op het moment van adviseren (januari 2021) geen definitief oordeel over gegeven kon worden, omdat de beschikking voor de subsidie nog niet beschikbaar was.[102] Het college heeft na het afgeven van de beschikking niet een definitief advies gevraagd. Daarmee blijft onduidelijk in hoeverre deze subsidie een solide juridische basis heeft. Zie ook de nadere toelichting hieronder (na punt c).

c. De subsidie van de gemeente aan LISE voor de beheers- en managementkosten is niet in overeenstemming met geldende wet- en regelgeving en met de afspraken tussen de gemeente en HEID. Het beheer en management zijn zonder aanbesteding rechtstreeks aan één (samenwerkende) partij gegund, die hiervoor de genoemde subsidie ontvangt. De Awb bepaalt dat verstrekking van middelen voor het leveren van een dienst, niet via subsidie kan gebeuren.[103] Het beheer en management had volgens de Aanbestedingswet[104] en het inkoopbeleid van de gemeente[105] aanbesteed moeten worden. Daarbij gaan we ervan uit dat de totale kosten voor het beheer en management over de hele looptijd van 18 jaar boven de aanbestedingsdrempel van € 215.000[106] zal liggen. Mocht toch aannemelijk zijn dat de totale kosten onder die drempel blijven, dan geldt het inkoopbeleid van de gemeente. Diensten met een waarde tussen de € 50.000 en € 215.000 worden volgens dit beleid meervoudig onderhands aanbesteed.[107] Dus ook volgens het gemeentelijke inkoopbeleid had de opdracht niet rechtstreeks aan de beheerder gegund mogen worden. Daarnaast is met HEID afgesproken, dat HEID het beheer en management voor onderliggende fondsen dient aan te besteden.[108] Ten slotte geldt ook voor deze subsidie dat deze niet is verstrekt op basis van een subsidieregeling (zie hierboven bij 1).

Nadere toelichting bij punt b

Waarom zou deze lening van HEID aan LISE als subsidie gezien moeten worden?

De Raad van State heeft in 2014 bepaald dat een verstrekking van middelen door een private rechtspersoon (hier: HEID) gezien moet worden als subsidie wanneer aan de volgende twee voorwaarden wordt voldaan: [109]

- Het geld moet afkomstig zijn van een bestuursorgaan (in dit geval: de gemeente). Dit heet het ‘financieel vereiste’;

- Een bestuursorgaan (weer: de gemeente) bepaalt waar het geld aan uitgegeven moet worden. Dit heet het ‘inhoudelijk vereiste’.

De rekenkamer constateert dat aan beide voorwaarden lijkt te worden voldaan. HEID heeft het geld voor het fondsvermogen ontvangen van de gemeente.[110] En HEID mag de middelen alleen gebruiken om LISE te voorzien van fondsvermogen.[111] De rekenkamer kan hier echter niet een definitieve uitspraak over doen. Dat is aan een bestuursrechter.

Voor de subsidie aan HEID lijkt te worden voldaan aan het inhoudelijk vereiste.

Het college heeft in 2021 advies gevraagd aan een advocatenkantoor over deze subsidie.[112] De concrete vraag was te bevestigen dat ‘het mogelijk is om de beoogde leningvorm op een solide juridische basis vorm te geven’.[113] In het advies komt het hierboven aangehaalde punt van het ‘inhoudelijk vereiste’ aan de orde. Het advies geeft daarbij aan: ‘de subsidiegelden [van de gemeente] zullen dus – naar wij aannamen – geoormerkt zijn, in die zin dat de stichting [HEID] niet vrij zal zijn in de besteding daarvan, maar gebonden is aan het verstrekken daarvan aan de fondsmanager’. Het advocatenkantoor oordeelde dat een definitief standpunt nog niet ingenomen kon worden, omdat er op het moment van opstellen van het advies nog geen subsidiebeschikking was voor de aanvraag van HEID bij de gemeente. Het advies geeft verder aan dat mocht sprake zijn van een subsidie, hiervoor op grond van de Awb (art. 4:23) een wettelijke grondslag vereist is.[114] De rekenkamer constateert dat deze in dit geval ontbreekt. Er is door de gemeente niet een definitieve uitspraak van genoemd advocatenkantoor gevraagd, nadat de beschikking wel beschikbaar was gekomen.

De rekenkamer heeft voor dit onderzoek de beschikking voor de subsidie aan HEID waar hierboven naar wordt verwezen in kunnen zien.[115] Daarin is als doelstelling opgenomen het ‘uitvoeren van beleidsdoelen van de gemeente’ en wordt aangegeven dat de subsidie wordt verstrekt voor het project ‘subsidie Ontwikkelfonds Lokale Initiatieven voor Schone Energie 2021’. Daarmee bepaalt de gemeente dat de subsidie aan HEID bedoeld is voor LISE. Wanneer we naar de aanvraag van HEID voor deze subsidie kijken, dan zien we dat hierin ook expliciet is aangegeven dat het geld bedoeld is als fondsvermogen voor LISE.[116]

Bijlage 2: reactie college van burgemeester en wethouders.

5 juli 2022

Bestuurlijke reactie kort Rekenkameronderzoek LISE revolverend fonds

Geachte heer Twisk,

Met dank en waardering voor het korte onderzoek naar de opzet van de pilot van het revolverende “Lokaal Initiatieven Fonds voor Schone Energie” (LISE) voldoen wij graag aan uw verzoek om een bestuurlijke reactie

Op 15 september 2020 heeft de Rekenkamer aan de gemeenteraad een handreiking revolverende fondsen aangeboden. Ter illustratie werd in deze handreiking het uitwerkingsbesluit om een “ontwikkelfonds wijkinitiatieven” te starten gebruikt. Het is daarom dus logisch en goed dat de Rekenkamer de uitwerking naar de pilotfase van dit fonds vanuit die handreiking onderzocht heeft.

Het werken met revolverende private investeringsfondsen zoals het LISE fonds is een relatief nieuw instrument dat in Den Haag in 2012 is gestart als een JESSICA (Joint European Support for Sustainable Investment in City Areas) initiatief (RIS 247398 en RIS 250774). Het is daarom goed om hierbij te blijven leren hoe we goed en zorgvuldig met revolverende fondsen kunnen werken en het onderzoek is dus een welkome aanvulling op het pilotkarakter van het LISE Fonds. De resultaten en aanbevelingen van het Rekenkameronderzoek zal het college dan ook meenemen in de eventuele uitwerking van het voorstel voor definitieve oprichting van LISE.

Reactie op de aanbevelingen

Het college kan zich volledig vinden in aanbevelingen 1 en 2 en onderschrijft de meerwaarde van het voldoende en vooral ook in de besluitvorming meer zichtbaar overwegen van de aandachtspunten die de Rekenkamer heeft opgenomen in haar handreiking. Het college benadrukt daarbij dat LISE momenteel een pilotkarakter heeft waarbij nog geen sprake is van eerdere vergelijkbare voorbeelden. De pilotfase moet juist bijdragen aan het verkrijgen van de informatie die het college in staat stelt transparant en volledig te communiceren over de “kernvraagstukken” zoals de behoefte bij de doelgroep, de exit-strategie, cofinancieringsmogelijkheden vanuit de EU en ook de marktconformiteit van de inzet van een fondsmanager.

Bij de aanbieding van het definitieve voorstel voor de oprichting van LISE (de fase na de pilot) zal het college expliciet de voor- en nadelen van de uitvoeringsvarianten en de positionering onder Stichting HEID uitwerken, inclusief de bijbehorende vraagpunten vanuit bestuursrechtelijke optiek, zoals genoemd onder aanbeveling 2. Het college is van mening dat het in de huidige constructie, net als de mogelijkheid op sturing op de inhoud, wel degelijk grip heeft op de baten en lasten van het fonds en dat informatievoorziening daarover volledig naar behoefte van college en Raad en conform de afspraken daarover is ingevuld. Stichting HEID rapporteert hiertoe jaarlijks conform de gemaakte afspraken.

Op aanbevelingen 3, 4 en 5 wil het college de volgende opmerkingen maken. Het college neemt de aanbestedingswetgeving in acht. De principes die ten grondslag liggen aan de aanbestedingswetgeving, non-discriminatie, gelijke behandeling, transparantie en proportionaliteit worden daarbij toegepast in lijn met de omvang en de uniciteit van te verstrekken opdrachten. Gezien het feit dat er over de operationele fase van het LISE geen vergelijkbare marktinformatie beschikbaar is en er naar het oordeel van het college in een pilotfase belangrijke marktinformatie verzameld kan worden heeft het college gekozen voor het verstrekken van een subsidie voor de pilotfase. Het college heeft op grond van de aanvraag een subsidie toegekend van € 92.051 (inclusief btw). Deze subsidie gaat voor € 30.250 (excl. btw) naar het Groenfonds ten behoeve van dekking van de kosten van de aanvrager en voor € 47.795 (excl. btw) naar samenwerkingspartner EnergieSamen. Normaal gesproken wordt voor een revolverend fonds een beheerpercentage afgesproken, maar gelet op de onbekendheid met dit type investeringen konden beide partijen alleen een aanbod op basis van werkelijke kosten overleggen. Daarbij gaat het bij revolverende fondsen niet om het verlenen van diensten aan de gemeente als bestuursorgaan, maar worden deze diensten verleend aan het fonds (geen bestuursorgaan) en aan de maatschappij. Het college kan zich dus niet vinden in de conclusie van de Rekenkamer onder aanbeveling 5.c (“dat de subsidie van de gemeente aan LISE voor de beheers- en managementkosten is niet in overeenstemming met geldende wet- en regelgeving”).

Met betrekking tot aanbevelingen 4 en 5 merkt het college op dat het feit dat HEID fondsvermogen verstrekt aan fondsbeheerders op basis van privaatrechtelijke overeenkomsten niet per definitie betekent dat sprake is van juridische kwetsbaarheden. Voor het aangaan van elke overeenkomst wordt door Stichting HEID juridisch passend advies ingewonnen. De investeringen blijven gedurende de looptijd van de subsidiebeschikking van de gemeente aan Stichting HEID via de subsidievoorwaarden en finale subsidieafrekening zichtbaar en controleerbaar voor de gemeente op basis van de Algemene wet bestuursrecht en zijn daarnaast via de paragraaf verbonden partijen altijd in beeld, ook na afloop van de subsidieperiode. Het college beaamt dat in de uitwerking van de besluitvorming duidelijk de afweging opgenomen moet worden waarom voor een bepaalde uitvoeringsvariant wordt gekozen, welke eventuele (juridische) risico’s daarbij een rol spelen en hoe het college deze weegt bij het besluit.

De variant van investeren via Stichting HEID maakt het mogelijk om gemeentelijke middelen te koppelen met andere nationale middelen en met Europese middelen. Afhankelijk van de constructie waarin fondsen worden vormgegeven kan HEID kiezen voor de meest effectieve vorm, danwel kan worden besloten om deel te nemen aan enig aangeboden vorm (zoals participeren in een B.V.). De flexibiliteit die via stichting HEID kan worden benut is daarmee waardevol. En via de investeringsstrategie van de onderliggende fondsen van HEID en het statutaire instemmingsrecht van het college bij nieuwe fondsstortingen van HEID, ook voor gerevolveerde middelen, blijft de gemeente in control op de middelen. Dit betekent niet dat een fondsinvestering niet ‘on balance’ van de gemeente kan worden gedaan. Als er een voorkeur is om dat wel te doen dan kiest het college voor een variant zonder Stichting HEID.

Het college van burgemeester en wethouders,

de secretaris, de locoburgemeester,

Ilma Merx Kavita Parbhudayal

- RIS306216 Handreiking revolverende fondsen, Rekenkamer Den Haag, 15 september 2020. ↑

- De laatste drie zinnen van deze alinea zijn na het bestuurlijk wederhoor toegevoegd. ↑

- RIS310093, Lokaal Initiatievenfonds voor Schone Energie, commissiebrief, 7 oktober 2021; Commissie Leefomgeving 2 december 2021, beantwoording college naar aanleiding van vragen van het raadslid Barker. ↑

- Bijlage 3. Het raadsvoorstel is als afzonderlijk document bij de brief toegevoegd (RIS313422 Raadsvoorstel ‘Kort onderzoek LISE’). ↑

- Het beheer en management zijn diensten die aan de gemeente worden geleverd. Ze vallen daarom onder de aanbestedingswet (Aanbestedingswet 2012). Het fonds zelf is bestemd voor het realiseren van bepaalde activiteiten van de aanvragen, anders dan een betaling voor aan de gemeente geleverde goederen of diensten (bron: Awb art 4:21, eerste lid). Daarmee valt het fonds níet onder de aanbestedingswet. ↑

- Zie noot 3. ↑

- Deze paragraaf is na het bestuurlijk wederhoor toegevoegd. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020. ↑

- RIS310093 ‘Lokaal Initiatievenfonds Schone Energie’, commissiebrief, 7 oktober 2021. ↑

- RIS310091 Collegebesluit ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie, college van Burgemeester en Wethouders, 7 oktober 2021. ↑

- RIS310734 ‘Aankondiging kortlopend onderzoek instelling Lokaal Initiatievenfonds voor Schone Energie, Rekenkamer Den Haag, 26 november 2021. ↑

- RIS310093 Commissiebrief ‘Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 7 oktober 2021, p. 2; RIS307726 ‘Collegereactie Handreiking Revolverende Fondsen Rekenkamer Den Haag’, college van Burgemeester en Wethouders, 2 februari 2021, p. 2. ↑

- RIS310091, Subsidiebesluit ‘Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021, p. 5. ↑

- RIS310091, Subsidiebesluit ‘Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021. ↑

- RIS310091, bijlage 1, ‘Subsidieaanvraag Ontwikkelfonds Lokale initiatieven voor Schone Energie (LISE)’, Stichting HEID, 22 juli 2021, p. 2. ↑

- RIS310091, bijlage 1, ‘Subsidieaanvraag Ontwikkelfonds Lokale initiatieven voor Schone Energie (LISE)’, Stichting HEID, 22 juli 2021, p. 5. ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021. ↑

- RIS261677, Collegebesluit ‘Oprichting stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 13 augustus 2013. ↑

- RIS305159, ‘Programmarekening 2019 gemeente Den Haag’, gemeenteraad, 30 juni 2020, p. 340. ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021. ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021, p. 5. ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021, p. 5 en 6. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p. 13. ↑

- RIS310091, bijlage 1, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Stichting HEID, 22 juli 2021, p.3 ↑

- RIS310091, bijlage 2, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie (LISE)’, Stichting HEID, 15 april 2021. Dit is tevens bij de raadsmededeling over de start van de pilot voorgelegd aan de gemeenteraad (RIS310093). ↑

- Bijvoorbeeld RIS310091, Bijlage 1, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Stichting HEID, 22 juli 2021, waarin wordt aangegeven dat voor de Pilotfase € 500.000 en voor het gehele fonds € 3 mln. aangevraagd wordt door HEID aan de gemeente. ↑

- Zie ook: RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p. 15 e.v. ↑

- RIS3190091, bijlage 7, ‘Voorwaarden LISE voor aanvragers, concept’, zonder datum [2021], p. 3.; RIS305845, bijlage 1, ‘Achtergrondnotitie Uitwerkingsbesluit Ontwikkelfonds Wijkinitiatieven’, zonder datum [2020], p. 1 en 2; RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 2; RIS306372, Raadsbesluit ‘Bestedingsplan Enecomiddelen Duurzaamheid en Energietransitie’, gemeenteraad, 16 december 2020, p. 7. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p. 19. ↑

- RIS310091 Collegebesluit ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 7 oktober 2021, bijlage 5, ‘Staatssteun analyse Nationaal Ontwikkelfonds’, 2 december 2020. In een bijlage bij de commissiebrief over de start van de pilot voor LISE wordt overigens aangegeven dat er wel een staatssteuntoets uitgevoerd zou zijn voor LISE. Hierbij wordt verwezen naar de staatssteuntoets voor het andere fonds (RIS310093, bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie’, stichting HEID, 15 april 2021, p. 9.). ↑

- RIS310091 ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, collegebesluit, 7 oktober 2021, bijlage 5, Staatssteun analyse Nationaal Ontwikkelfonds, 2 december 2020, p. 1. ↑

- De staatssteuntoets is aangeleverd in het kader van het feitelijk wederhoor en is onderdeel van de notitie ‘Opzet Ontwikkelfonds Wijkinitiatieven Den Haag’, Lysias Advies, 7 oktober 2020. In het feitelijk wederhoor heeft de ambtelijke organisatie tevens aangegeven dat de opsteller van het staatssteunadvies voor het landelijke fonds betrokken is geweest bij het opstellen van het investeringskader voor LISE en dat de hier aangehaalde notitie in dat kader is opgesteld (bron: Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag). ↑

- Opzet Ontwikkelfonds Wijkinitiatieven Den Haag’, Lysias Advies, 7 oktober 2020, p. 3. ↑

- RIS310091, ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021, p. 1. ↑

- RIS305845, bijlage 1, ‘Achtergrondnotitie Uitwerkingsbesluit Ontwikkelfonds Wijkinitiatieven’, zonder datum [2020], p. 13. Hier wordt aangegeven dat de fondsmanagementkosten 2% zullen zijn ‘iets hoger dan bij een regulier energiefonds, vanwege het grote aantal cases’. ↑

- Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag. ↑

- RIS305845, bijlage 1, ‘Achtergrondnotitie uitwerkingsbesluit ontwikkelfonds wijkinitiatieven’, p.13.; RIS310093, commissiebrief ‘Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 7 oktober 2021, bijlage 1, Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021, stichting Holdingfonds Economische Investeringen Den Haag, p. 7. ↑

- RIS310093, bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting HEID, 15 april 2021, p. 7. ↑

- Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p.36. ↑

- RIS310093, bijlage 1, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Stichting HEID, 22 juli 2021., p. 6. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p.39 en 40. ↑

- RIS310093, bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting HEID, 15 april 2021. ↑

- Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag; beantwoording vragen rekenkamer, 2 juni 2022, gemeente Den Haag. ↑

- Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag. Het investeringscomité van LISE, waarin ambtenaren van de gemeente Den Haag zitting hebben, houdt toezicht op de inhoud en naleving van de investeringsstrategie. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, p. 41 ↑

- RIS305845, bijlage ‘Achtergrondnotitie uitwerkingsbesluit ontwikkelfonds wijkinitiatieven’, 14 juli 2020, p. 13. ↑

- De rekenkamer heeft hiervoor alle stukken bij de het collegebesluit over de subsidietoekenning (RIS310091) en de commissiebrief over de oprichting van LISE (RIS310093) geanalyseerd. ↑

- RIS306216 ‘Handreiking Revolverende Fondsen’, Rekenkamer Den Haag, 15 september 2020, o.a. p. 4. ↑

- LISE richt zich op (verenigde) wijkbewoners, het lokale MKB, (sport)verenigingen, VvE’s en ondernemers uit de gemeente Den Haag (bron: RIS310093, bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie’, versie 15 april 2021, stichting HEID, 15 april 2021, p. 5). ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 9. ↑

- RIS305845 bijlage 1, ‘Achtergrondnotitie uitwerkingsbesluit ontwikkelfonds wijkinitiatieven’, 14 juli 2021, p. 8; RIS310093, bijlage 1 ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting HEID, 15 april 2021, p. 8. ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 9. ↑

- RIS310091, ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021, p. 5. ↑

- RIS310091, ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021, p. 5. ↑

- De gemeente geeft in het kader van het feitelijk wederhoor aan wel te onderzoeken of cofinanciering met Europese middelen mogelijk is voor LISE (bron: Feitelijk wederhoorreactie onderzoek LISE, 24 mei 2022, gemeente Den Haag.) ↑

- RIS260565 raadsmededeling ‘Oprichting stichting ‘Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 2 juli 2013. ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 2. ↑

- RIS306372, raadsbesluit ‘Bestedingsplan Enecomiddelen Duurzaamheid en Energietransitie’, 16 december 2020, p. 4. De raad stemde hiermee (onder meer) in met het toekennen van € 3 mln. in totaal voor een revolverend Wijkinitiatievenfonds. ↑

- RIS310093, commissiebrief ‘Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 7 oktober 2021. Inclusief de bijlage ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting HEID, 15 april 2021. ↑

- Verslag van de Commissie Leefomgeving van 2 december 2021, beantwoording college naar aanleiding van vragen van het raadslid Barker. ↑

- RIS302916, commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’, 25 juni 2019, p. 3; RIS307726 ‘Collegereactie Handreiking Revolverende Fondsen Rekenkamer Den Haag’, college van Burgemeester en Wethouders, 2 februari 2021, p. 2: ‘De Raad stelt de beleidskaders en daarmee de beleidsdoelen vast. Het College voert binnen de gestelde kaders en doelen het beleid vervolgens uit door het maken van concrete afspraken met de organisaties die daarvoor in aanmerking komen.’ ↑

- RIS307726 ‘Collegereactie Handreiking Revolverende Fondsen Rekenkamer Den Haag’, 2 februari 2021, college van Burgemeester en Wethouders, p. 2. ↑

- Voor de start van de pilot van LISE is het investeringskader ter informatie voorgelegd aan de gemeenteraad. Het college heeft op 2 december 2021 bij monde van wethouder van Tongeren aangegeven dat voor de definitieve oprichting een raadsvoorstel voorgelegd zal worden. ↑

- RIS302916, commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’’, college van Burgemeester en Wethouders, 25 juni 2019, p. 3. ↑

- RIS261677, collegebesluit ‘Oprichting stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 13 augustus 2013, toelichting p. 3. ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 3. ‘De subsidie aan HEID is te beschouwen als een gift zolang aan de subsidievoorwaarden wordt voldaan’. ↑

- RIS310091, collegebesluit ‘Subsidiebesluit Pilotfase Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 28 september 2021, p. 5. In dit onderzoek is niet duidelijk geworden of voor elk fonds onder HEID het investeringskader door het college wordt vastgesteld. ↑

- Statuten stichting Holdingfonds Economische Investeringen Den Haag, 10 december 2013, art. 10.1.c. ↑

- RIS297097, collegebesluit ‘Investeringsstrategie Duurzaamheidsfonds VVE’s Den Haag’, college van Burgemeester en Wethouders, 30 mei 2017, toelichting p. 2. ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 5; RIS302916 commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’’, college van Burgemeester en Wethouders, 25 juni 2019, p. 2. ↑

- RIS302916 commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’’, college van Burgemeester en Wethouders, 25 juni 2019, p. 2. ↑

- RIS302916 commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’’, college van Burgemeester en Wethouders, 25 juni 2019, p. 2: ‘Als een fonds onvoldoende bijdraagt aan de uitvoering van beleid … zal de investeringsstrategie aangepast moeten worden…. De betreffende beleidsafdeling houdt dit via het investeringscomité in de gaten en stelt via de inhoudelijke portefeuillehouder aanpassingen voor’. ↑

- Zo wordt in de programmarekening van 2018 (RIS302204, p. 151) melding gemaakt van met middelen van het fonds Ruimte en Economie Den Haag (FRED) investeringen zijn gedaan in bedrijfshuisvesting en in de programmarekening van 2020 (RIS308436, p. 38) dat via HEID en het Energiefonds Den Haag (ED) geïnvesteerd is in de warmtecentrale aan de Leyweg. ↑

- Op basis van een analyse van alle programmabegrotingen en programmarekeningen van 2013 tot en met 2020 (respectievelijk RIS251740; 264145; 276469; 285871; 294957; 297813; 300472; 304372 en RIS271602; 282062; 293898; 29806; 299506; 302204; 305159; 308436). ↑

- RIS302916 commissiebrief ‘Beantwoording vragen Rekeningencommissie ‘Governance en informatievoorziening stichting HEID’’, college van Burgemeester en Wethouders, 25 juni 2019, p. 3. ↑

- RIS310885, commissiebrief ‘Jaarlijkse informatie financiering projecten via Stichting HEID’, college van Burgemeester en Wethouders, 14 december 2021. De eigenlijke informatie wordt vertrouwelijk met de rekeningencommissie gedeeld. ↑

- De lasten worden gerealiseerd wanneer middelen door een onderliggend fonds van HEID worden geïnvesteerd. In de tussentijd staan (sinds 2018) de toegekende middelen in een reserve ‘Toegekende gemeentelijk revolverende investeringsmiddelen’ (RIS297813, Programmabegroting 2018, p. 324). Voor LISE stelt HEID het vermogen in tranches beschikbaar aan onderliggende fondsen (RIS310093, bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting Holdingfonds Economische Investeringen Den Haag, 15 april 2021, p.10.). ↑

- De middelen worden aan HEID verstrekt als subsidie. Alleen wanneer HEID niet aan de subsidievoorwaarden voldoet, kan de gemeente de middelen terugeisen. Zie ook bij paragraaf 3 ‘Het is niet duidelijk wat er gebeurt met resterende fondsmiddelen’. ↑

- Op basis van een analyse van alle programmabegrotingen en programmarekeningen van 2013 tot en met 2020 (respectievelijk RIS251740; 264145; 276469; 285871; 294957; 297813; 300472; 304372 en RIS271602; 282062; 293898; 29806; 299506; 302204; 305159; 308436). ↑

- De gemeenteraad ontvangt wel de uitkomsten van de evaluatie van de pilot. Bron: RIS310093, commissiebrief ‘Lokaal Initiatievenfonds voor Schone Energie’, college van Burgemeester en Wethouders, 7 oktober 2021, p. 2.; Daarnaast bestaat de mogelijkheid voor de gemeente om tussentijdse evaluaties aan HEID op te dragen. Bron: RIS310091, commissiebrief, bijlage 2 ‘Investeringskader Lokaal Initiatievenfonds Schone Energie (LISE)’, college van Burgemeester en Wethouders, 15 april 2021, p. 10. ↑

- RIS305669, raadsbesluit ‘Toekennen verkoopopbrengst Eneco’, 14 juli 2020, p. 4. ↑

- RIS304225, raadsmededeling ‘Beheersing verkoopopbrengst Eneco’, college van Burgemeester en Wethouders, 20 december 2019, p. 2. ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021, p. 9 en 13 ↑

- RIS310091, bijlage 4, ‘Subsidieaanvraag voor de Pilotfase van het Lokaal Initiatievenfonds Schone Energie (LISE)’, Nationaal Groenfonds en Energie Samen, 8 juli 2021, p. 9. ↑

- RIS310093, commissiebrief bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting Holdingfonds Economische Investeringen Den Haag, 15 april 2021, p. 10 ↑

- RIS310093 commissiebrief bijlage 1, ‘Investeringskader Lokaal Initiatievenfonds Schone Energie, versie 15 april 2021’, stichting Holdingfonds Economische Investeringen Den Haag, 15 april 2021, p. 10 ↑

- RIS305669, raadsvoorstel ‘Voorstel van het college inzake Toekennen verkoopopbrengst Eneco’, college van Burgemeester en Wethouders, 29 juni 2020, p. 2. ↑

- RIS296844, raadsmededeling ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 3. ‘De subsidie aan HEID is te beschouwen als een gift zolang aan de subsidievoorwaarden wordt voldaan’. ↑

- Beschikking op uw subsidieaanvraag voor het project ‘subsidie Ontwikkelfonds Lokale Initiatieven voor Schone Energie 2021’, college van Burgemeester en Wethouders, 11 januari 2022. ↑

- Statuten stichting Holdingfonds Economische Investeringen Den Haag, 10 december 2013, art. 10.1.c. ↑

- RIS296806 Programmarekening 2016, p. 396 ↑

- RIS310091, bijlage 1 ‘Subsidieaanvraag Ontwikkelfonds ‘Lokale initiatieven voor Schone Energie’ (LISE)’, Stichting HEID, 22 juli 2021, p. 2. ↑

- RIS310091, bijlage 1 ‘Subsidieaanvraag Ontwikkelfonds ‘Lokale initiatieven voor Schone Energie’ (LISE)’, Stichting HEID, 22 juli 2021, p. 2. ↑

- Algemene wet bestuursrecht, artikel 4:23, lid 1. ↑

- In de algemene subsidieverordening van de gemeente Den Haag is opgenomen dat het college een subsidieregeling kan vaststellen waarin nadere regels worden vastgesteld over onder meer te subsidiëren activiteiten en de doelen daarbij (bron: ASV, art. 5.). ↑

- Algemene wet bestuursrecht, artikel 4:23, lid 3. Andere genoemde uitzonderingen zijn ‘Spoedeisende subsidies’, in afwachting van een in voorbereiding zijnde regeling; ‘Europese subsidies’ en; ‘Subsidies die als begrotingspost zin opgenomen’. ↑

- Het college kan voor de pilotfase wel gebruik maken van deze uitzondering. ↑

- Algemene wet bestuursrecht, artikel 4:23, lid 3. Andere genoemde uitzonderingen zijn ‘Spoedeisende subsidies’, in afwachting van een in voorbereiding zijnde regeling en ‘Europese subsidies’. ↑

- Uit Algemene wet bestuursrecht art. 1:1 en art. 2:21 volgt dat een private rechtspersoon door de gemeente gemandateerd kan worden om subsidies te verstrekken; Algemene wet bestuursrecht, artikel 4.23, lid 1. Hierin is aangegeven dat voor elke subsidie een wettelijk voorschrift vereist is. In dit voorschrift moet onder meer opgenomen zijn voor welk doel de subsidie beschikbaar wordt gesteld. ↑

- RIS310091, bijlage 3 Advies ten aanzien van opzet en inrichting Wijkinitiatievenfonds, Kennedy van der Laan, 21 januari 2021. ↑

- RIS310091, bijlage 3 Advies ten aanzien van opzet en inrichting Wijkinitiatievenfonds, Kennedy van der Laan, 21 januari 2021, p. 7. ↑

- Algemene wet bestuursrecht, artikel 4:21 lid 1 ↑

- Aanbestedingswet 2012. ↑

- Den Haag – Aanbestedingsprocedures ↑

- Drempelbedragen Europees Aanbesteden | PIANOo – Expertisecentrum Aanbesteden ↑

- Den Haag – Aanbestedingsprocedures. Bij een onderhandse meervoudige aanbesteding worden 3 tot 5 partijen gevraagd een offerte aan te leveren. De gemeente ‘gunt op basis van de beste prijs-kwaliteitverhouding, op basis van laagste prijs of op laagste kosten op basis van kosteneffectiviteit’. ↑

- RIS296844, commissiebrief ‘Relatie tussen de gemeente Den Haag en de stichting Holdingfonds Economische Investeringen Den Haag’, college van Burgemeester en Wethouders, 24 april 2017, p. 3. ↑

- Uitspraak 201304908/1/A2 Raad van State, 17 september 2014, onder punt 5.1: hier wordt beschreven dat een privaatrechtelijke rechtspersoon aangemerkt moet worden als bestuursorgaan wanneer middelen die deze rechtspersoon verstrekt afkomstig zijn van een formeel bestuursorgaan (hier de gemeente) en dit bestuursorgaan de inhoudelijke criteria bepaald voor het verstrekken van de middelen (ook wanneer dit bestuursorgaan geen zeggenschap heef over individuele beslissingen); Uit de Algemene wet bestuursrecht, art. 4:21 volgt vervolgens dat een verstrekking van middelen door een bestuursorgaan met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor geleverde goederen en diensten, gezien moet worden als subsidie. ↑

- Beschikking op uw subsidieaanvraag voor het project ‘subsidie Ontwikkelfonds Lokale Initiatieven voor Schone Energie 2021’, college van Burgemeester en Wethouders , 11 januari 2022. ↑

- Zie de toelichting hieronder bij ‘Gemeente bepaalt dat HEID de subsidie alleen mag gebruiken voor LISE’. ↑

- RIS310091, bijlage 3 Advies ten aanzien van opzet en inrichting Wijkinitiatievenfonds, Kennedy van der Laan, 21 januari 2021. ↑

- RIS310091, bijlage 3 Advies ten aanzien van opzet en inrichting Wijkinitiatievenfonds, Kennedy van der Laan, 21 januari 2021, p. 1. ↑

- RIS310091, bijlage 3 Advies ten aanzien van opzet en inrichting Wijkinitiatievenfonds, Kennedy van der Laan, 21 januari 2021, p. 4. ↑

- Beschikking op uw subsidieaanvraag voor het project ‘subsidie Ontwikkelfonds Lokale Initiatieven voor Schone Energie 2021’, college van Burgemeester en Wethouders, 11 januari 2022. ↑

- RIS30091, commissiebrief, bijlage 1 ‘Subsidieaanvraag Ontwikkelfonds ‘Lokale initiatieven voor Schone Energie’ (LISE)’, Stichting HEID, 22 juli 2021, p. 2: ‘HEID zal het te verkrijgen fondskapitaal […] op basis van een leningovereenkomst beschikbaar stellen aan de fondsmanager’. ↑